재테크 기본지식 <돈을 지키는 방법에 대해서>

이번에는 재테크 기본상식인 돈을 지키는 방법에 대해서 세부적으로 살펴 보겠습니다.

아래 유튜브의 내용을 요약하여 설명 드리겠습니다.

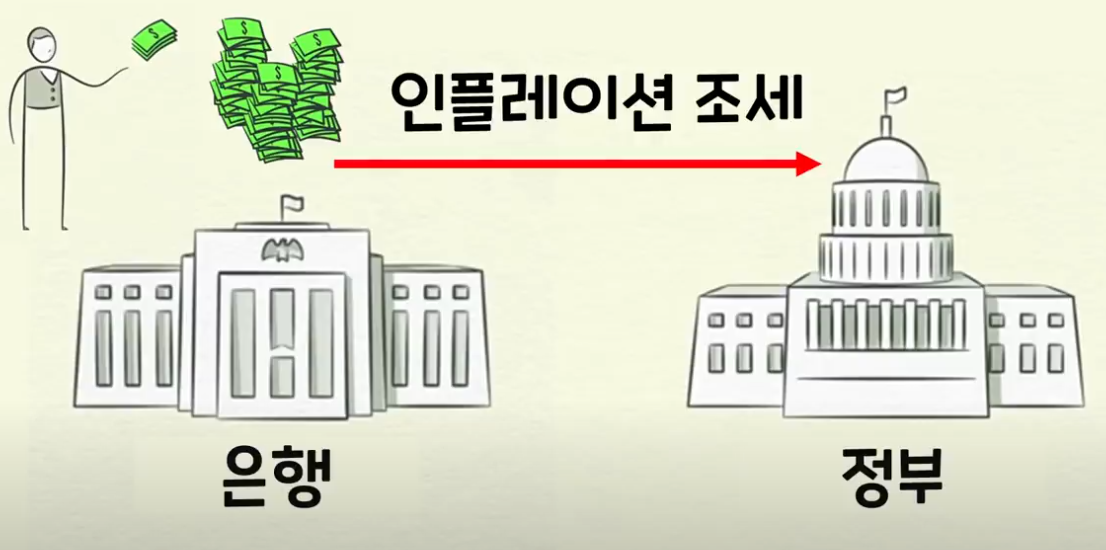

나라는 소득이 생기면 소득세를 소비할때는 소비세를 걷습니다. 하지만 잘모르는 세금이 하나더 있습니다.

인플레이션 조세 입니다. 이것은 당신이 모르게 빼앗아가기 때문에 조세저항 없이 걷어 갑니다.

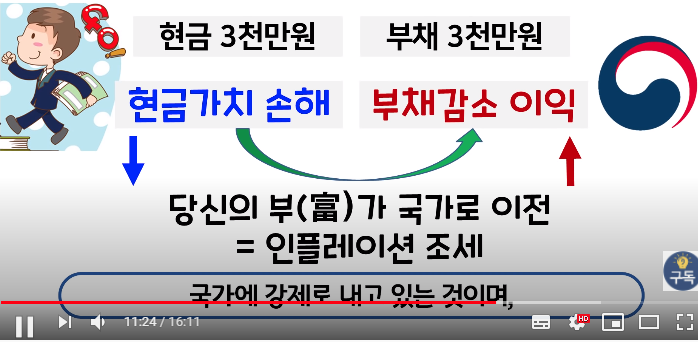

한예로 2014년도에 3천만원으로 30000만줄의 김밥을 살수 있는 가치였는데

그돈을 복리 예금으로 저금한돈 3천 260만원으로 김밥을 사보니16300줄 밖에 살수 없게 되었습니다.

예금이자로 자산이 증가했다고 생각했지만 실물 가치로는 계속 손해를 보고 있었던 것입니다.

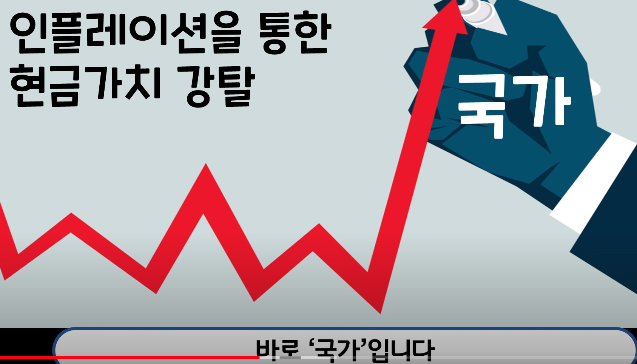

도대체 누가 내가 모은 자산을 빼앗아 간것일까요?

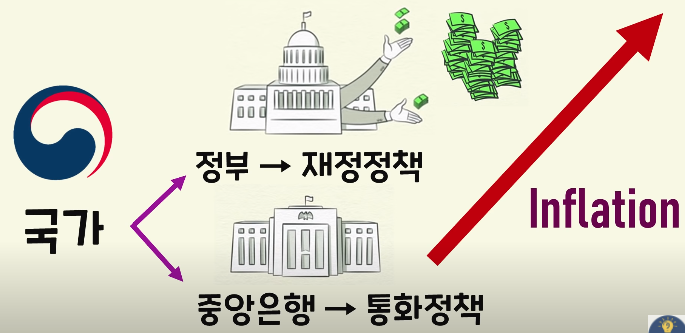

당신의 현금을 강탈 할수 있도록 만든 것은 국가 입니다.

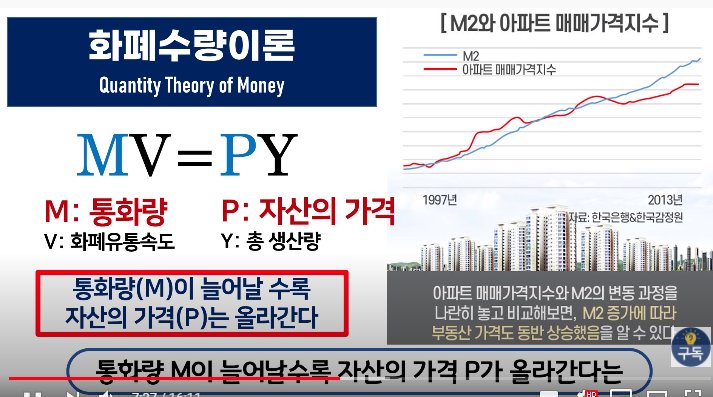

정부는 재정정책 및 통화정책을 통하여 시중에 화폐를 풀어 인플레이션을 만듭니다.

정부는 이번 코로나 사태로 인하여 역대 최고의 돈풀기 작업을 하고 있으며 이런 통화량 증가는

자산의 가치 상승으로 나타 납니다.

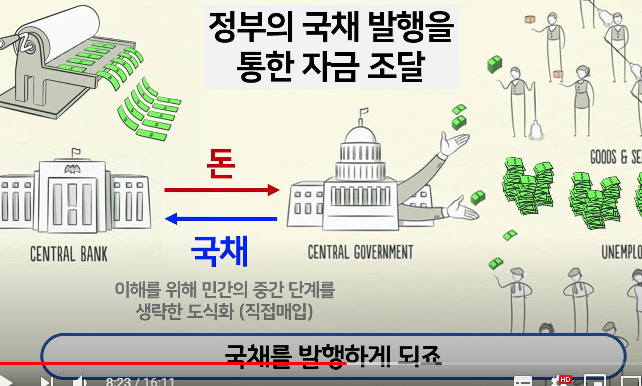

국가가 어떻게 당신의 부를 탈취 하는지 메커니즘에 대해서 알아 보면,

정부가 수입보다 많은 지출을 하게 되면 부족한 돈을 중앙은행에서 국가의 국채를 매입하고 국가는 그돈으로

시중에 돈을 풉니다. 즉 부채를 일으켜 시중에 돈을 풀고 있음을 의미합니다.

그리고 이렇게 풀린 돈은 통화량 증가로 인플레이션을 발생시킵니다.

이렇게 되면 5년뒤에 갚아야할 국채 원금의 실물 가치가 줄어 드는 효과를 가져 오게 됩니다.

즉 현금을 갖고 있던 사람들의 잃어 버린 실물가치는 국가의 부채를 줄이든데 사용된 것입니다.

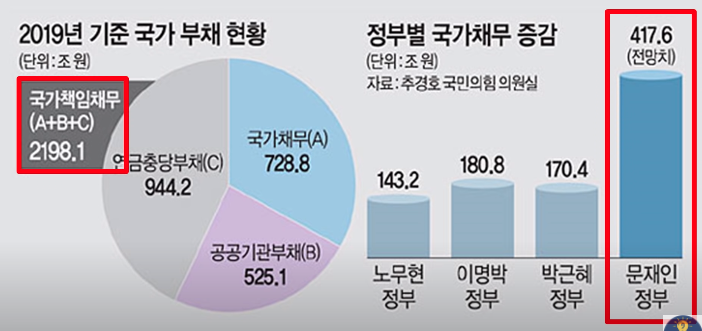

현 정부는 코로나라는 명분으로 역대 가장 많은 돈을 뿌려대고 있습니다. 이런 정책은 분명 강력한 인플레이션을 가져오게 될것이고 그 피해는 금융에 대해 무지한 사람들에게 전가 되어 피해를 보게 됩니다.

이런 결과는 현정부의 목표인 모두가 잘사는 사회가 아닌 금융에 무지한 사람들이 손해를 보면서 빈부격차는

더욱 커지게 됩니다.

정부를 너무 믿지 말고 자신을 믿고 전체적인 사회시스템에 대해서 공부해야 합니다.

코로나로 인하여 경기가 안좋은데 부동산 상승 및 주식가격의 상승하는 이유는 통화량 증대에 있습니다.

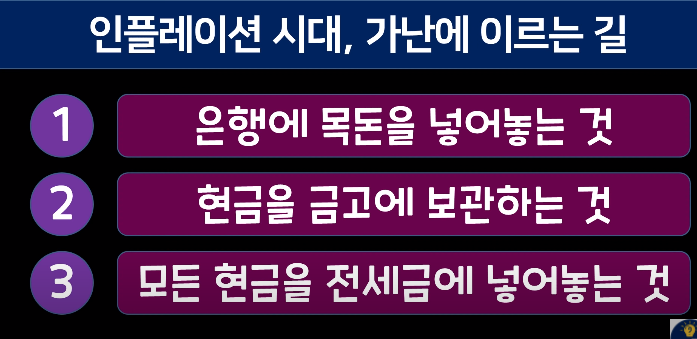

이런 인플레이션 시대에서는 아래 3가지 방식으로 진행하는 것은 가난에 이르게 되는 길입니다.

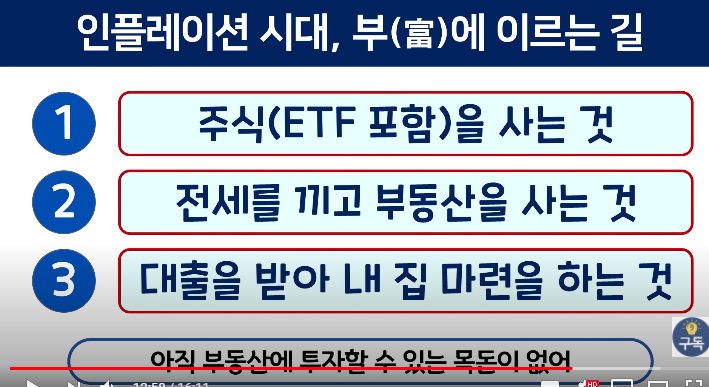

인플레이션 시대에서 부에 이르는 방법은 아래 3가지 이며, 대출을 받아 실물 자산을 매입하고 장시간 가지고 있는다면

대출받은 부채의 실물 가치는 줄어들고 자산가격은 상승되는 효과를 받을수 있게 됩니다.

왜 최근 대출액이 역대로 증가하고 있고, 왜 정부는 집을 사는 사람을 투기꾼 몰아가고 규제를 강화 하고 대출을 억제하려고 하는 것일까요? 시장에 독이 되는 임대차 3법은 왜 강행했을까요?

그것은 위에 내용을 잘 생각해 보시면 답을 찾을수 있을거라고 생각합니다.

저는 참고로 문재인/ 이명박 / 노무현 에 투표하였고, 합리적인 중도 성향입니다.

너무 자기 이념에 빠져서 편향된 생각보다는 이성적으로 사회를 바라 보시기 바랍니다.

만약 몇년뒤에 혹독한 결과를 맞이 하였을때 당시에 주장했던 유튜브 방송이나, 정부는 당신의 결정에 책임져 주지 않습니다.

다음에는 핸들 이론에 대해서 설명 드려볼까 합니다.

끝까지 읽어 주셔서 감사합니다.