짱공유

핸드폰을 구매 하실때 핸드폰을 분실할 경우를 대비해서 보험 가입하시는데

분명 폰팔이들은 자신의 이득을 위해 "고가의 핸드폰 잃어 버리면 속상하신데 안전하게 보험가입하세요" 라면서

부가서비스의 가입을 유도 하는 경우가 많습니다.

제 소개가 늦었습니당~ 저는 휴대폰 대리점을 하는 사람은 아니고 평소 정보통신기기에 관심이 많았습니다.

때마침 지인이 대리점을 하고 있기에 가족과 주위 분들의 폰을 직접 노마진으로 개통 시켜드렸습니다.

(참고로 모르는 분 폰은 하지 않아용~ 싸게 해주세용 하고 쪽지 보내도 안해드릴꺼에용 ㅎ)

그럼 본론으로 각 통신사 폰 보험에 대해 설명드리겠습니다.

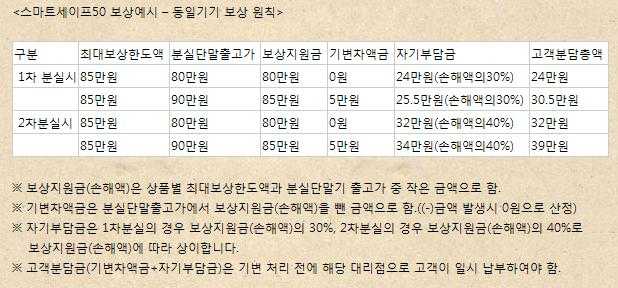

1. S사

예시 > 994,000의 모 단말기. (단말기는 구입당시 금액으로 책정됩니다. 단가가 하락해도 유지 됩니다.)

단말기 가격 994,000 - 최대보상금 850,000 = 추가 본인 부담금 144,000

최대보상금 850,000 * 본인 부담 비율 0.3 = 본인 부담금 255,000

추가 본인 부담금 144,000 + 본인 부담금 255,000 = 총 본인 부담금 399,000

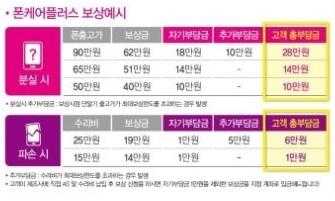

2. L사

예시 > 994,000의 모 단말기. (단말기는 구입당시 금액으로 책정됩니다. 단가가 하락해도 유지 됩니다.)

변하지 않는 자기 부담금 180,000

단말기 가격 994,000 - 최대보상금 800,000 = 추가 본인 부담금 194,000

추가 본인 부담금 194,000 + 본인 부담금 180,000 = 총 본인 부담금 374,000

3. K사

예시 > 프리미엄형으로 가입시.

994,000의 모 단말기. (단말기는 구입당시 금액으로 책정됩니다. 단가가 하락해도 유지 됩니다.)

단말기 가격 994,000 - 최대보상금 800,000 = 추가 본인 부담금 194,000

최대보상금 800,000 * 본인 부담 비율 0.3 = 본인 부담금 240,000

추가 본인 부담금 194,000 + 본인 부담금 240,000 = 총 본인 부담금 434,000

?

다들 아시겠지만 폰은 출시 하고 난 후 두 세달이 지나면 지원금을

대폭 늘려서 재고량을 소비하려는게 현 이동통신사의 판매 방법입니다.

과연 핸드폰 보험이라는 것이 누구를 위하는 것인지를 다시한번 생각하게 되네요.

출시하기를 기다렸다가 100만원 정도의 폰을 구입하고 두 세달뒤 분실했을경우

40만원에 달하는 본인 부담금을 내고 복잡한 절차와 몇일간 임대폰을 써야하는 불편함으로

보상을 받는것이 정답인지

아니면 그 금액에 상당하는 새로운 핸드폰이나 더 저렴한 같은 모델의 중고폰을

구입해서 사용하는것이 정답인지는

한번 생각해볼 문제 인것 같습니다.